Entenda neste artigo por que pagar dívidas não deve ser prioridade para quem tem dívidas e conheça o método DNPQP.

Conteúdo

Pagar as dívidas não dever ser prioridade para que tem dívidas

Você já se encontrou na situação em que o peso de ter de pagar as dívidas parece esmagador?

Muitas pessoas acreditam que a primeira e única solução para sair do buraco é pagar todas as dívidas o mais rápido possível.

No entanto, este artigo irá explorar por que pagar dívidas não deve ser a prioridade principal para aqueles que estão endividados.

Vamos descobrir por que essa abordagem tradicional nem sempre é a melhor e como adotar uma estratégia mais eficaz para se livrar das dívidas.

O Que É Considerado Superendividamento?

Primeiro, vamos entender um pouco mais o que é o superendividamento.

Este é um termo que ganhou destaque nos últimos anos devido ao aumento das dívidas pessoais em todo o mundo.

É importante entender o que constitui o superendividamento, pois isso pode diferenciar simples dívidas de uma situação financeira crítica.

E, em sua essência, o superendividamento é caracterizado pelo acúmulo excessivo de dívidas que uma pessoa não consegue gerenciar de forma eficaz.

Essas dívidas podem abranger uma variedade de fontes, como empréstimos pessoais, cartões de crédito, financiamentos de veículos e hipotecas.

Portanto, o superendividamento não se limita apenas à quantidade de dívidas, mas também à incapacidade de pagá-las dentro do prazo ou com os recursos disponíveis.

Uma das características distintivas do superendividamento é que ele vai além de um simples problema financeiro temporário.

Em vez disso, torna-se uma situação crônica em que as dívidas se acumulam ao ponto de impactar adversamente a qualidade de vida do devedor.

Isso pode levar a uma série de problemas, como:

- Pressão psicológica: O estresse relacionado ao superendividamento pode causar problemas de saúde mental, como ansiedade e depressão.

- Risco de insolvência: O superendividamento pode levar a medidas legais, como a declaração de falência.

- Perda de qualidade de vida: Pessoas superendividadas muitas vezes têm que fazer sacrifícios significativos em sua qualidade de vida, cortando despesas essenciais, como alimentação e moradia, para pagar dívidas.

- Impacto nas relações familiares: O superendividamento pode causar tensão nas relações familiares, já que as preocupações financeiras afetam não apenas o devedor, mas também sua família.

Em resumo, o superendividamento é muito mais do que simplesmente ter dívidas; é uma condição em que as dívidas se tornam esmagadoras e afetam negativamente a vida de quem as possui.

Por isso, é essencial reconhecer quando alguém está em uma situação de superendividamento e adotar uma abordagem estratégica e informada para lidar com o problema, em vez de simplesmente priorizar o pagamento imediato das dívidas.

E não se pode descartar a busca por aconselhamento financeiro e a renegociação das dívidas como passos importantes para superar essa situação.

Erros que as Pessoas Cometem Quando Estão Superendividadas

Quando as pessoas se veem em uma situação de superendividamento, é comum cometerem uma série de erros devido ao estresse e à pressão financeira.

Esses erros podem piorar ainda mais a situação e prolongar a jornada para a recuperação financeira.

Por isso, vou apresentar aqui alguns dos erros mais comuns que as pessoas cometem quando não conseguem pagar as dívidas:

- Ignorar a situação: Muitas pessoas evitam enfrentar a realidade das suas dívidas, o que apenas faz com que o problema cresça. Ignorar a situação pode levar a juros mais altos e medidas legais dos credores.

- Fazer empréstimos adicionais: Algumas pessoas acreditam que a única maneira de pagar as dívidas é obtendo mais empréstimos. Isso só aumenta o montante total de dívida, tornando a situação ainda mais complicada.

- Sacrificar necessidades básicas: Para liberar dinheiro para o pagamento de dívidas, muitas pessoas cortam despesas essenciais, como alimentação, moradia e cuidados de saúde. Isso pode prejudicar a saúde física e emocional, tornando a recuperação financeira ainda mais difícil.

- Falta de comunicação com credores: Ignorar os credores e não comunicar sua situação financeira é um erro. Muitas vezes, os credores estão dispostos a negociar e oferecer alternativas, como redução de juros ou planos de pagamento.

- Não buscar aconselhamento financeiro: Não procurar aconselhamento financeiro de profissionais qualificados ou organizações de aconselhamento pode resultar em decisões financeiras prejudiciais.

- Falta de planejamento financeiro: Não ter um plano financeiro sólido é um erro grave. Um plano financeiro pode ajudar a estabelecer prioridades, identificar metas realistas e criar um caminho para sair do superendividamento.

Em vez de cometer esses erros, é fundamental buscar ajuda, tanto financeira quanto emocional.

A renegociação de dívidas, a criação de um orçamento realista e a educação financeira são passos essenciais para recuperar o controle financeiro.

A conscientização sobre esses erros é o primeiro passo para evitá-los e adotar uma abordagem mais eficaz para enfrentar o superendividamento.

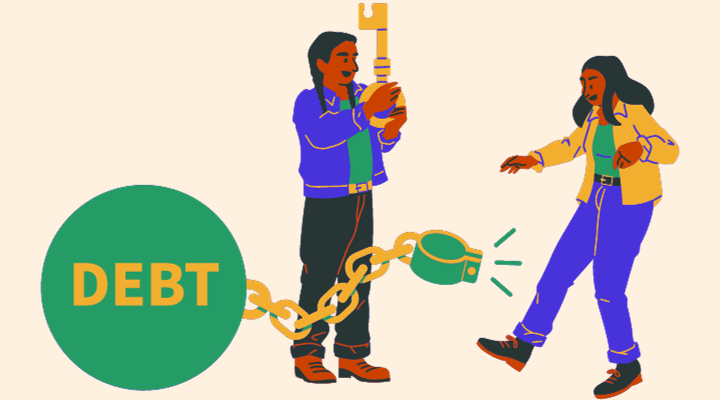

Qual A Estratégia Certa para Renegociar Dívidas?

Quando você está enfrentando o desafio do superendividamento, a renegociação de dívidas pode ser uma ferramenta valiosa para aliviar a pressão financeira e criar um caminho para a recuperação.

No entanto, é crucial abordar a renegociação com a estratégia certa para obter os melhores resultados.

Portanto, quero lhe apresentar abaixo os passos fundamentais para uma renegociação eficaz:

1. Avaliação da situação financeira

Antes de iniciar a renegociação, é essencial ter uma compreensão completa da sua situação financeira. Calcule suas dívidas totais, identifique seus credores e saiba o montante de suas dívidas com cada um. Se você não é adepto das planilhas ou ainda não sabe utilizá-las, pode ser anotação em papel simples mesmo.

2. Comunique-se com os credores

Entre em contato com seus credores o mais cedo possível para informá-los sobre sua situação financeira. A comunicação aberta e honesta é fundamental. Explique sua situação e demonstre seu desejo de resolver o problema. Muitas vezes, os credores estão dispostos a cooperar e oferecer soluções flexíveis.

3. Negocie termos favoráveis

Durante as negociações, busque termos favoráveis, como uma redução na taxa de juros, a suspensão de encargos adicionais ou um plano de pagamento mais flexível. Este é o momento de ser proativo na busca de soluções que se ajustem às suas possibilidades financeiras.

4. Estabeleça um novo acordo para pagar as dívidas

Uma vez que um acordo seja alcançado, certifique-se de que os termos estejam documentados em um contrato revisado. Leia atentamente os termos do acordo e garanta que você os compreende completamente antes de assinar. Certifique-se de cumprir com os termos acordados para evitar mais problemas.

5. Mantenha um orçamento e plano de pagamento

Durante e após a renegociação, é fundamental manter um orçamento rigoroso. Isso ajudará a garantir que você possa cumprir os termos do acordo e evitar recair no superendividamento. Acompanhe seus gastos e siga seu plano de pagamento religiosamente.

6. Busque aconselhamento financeiro

Considerar a orientação de um especialista financeiro pode ser extremamente benéfico durante o processo de renegociação. Eles podem oferecer insights valiosos e ajudar a desenvolver um plano financeiro sólido para o futuro.

Aproveite e assista uma aula gratuita de nossa especialista financeira, Nádia Pace. Clique Aqui!

7. Evite novas dívidas

Uma vez que suas dívidas estejam sob controle, evite fazer novas dívidas impulsivas. Pratique a disciplina financeira e tome decisões informadas sobre gastos e empréstimos.

Entenda que a estratégia certa para renegociar dívidas envolve paciência, comunicação eficaz e a busca de soluções que estejam alinhadas com sua capacidade financeira.

E lembre-se de que os credores estão muitas vezes dispostos a cooperar para evitar inadimplências e perdas.

Ao seguir esses passos, você pode aliviar a pressão do superendividamento e começar a construir um caminho sólido em direção à recuperação financeira.

A Importância da Educação Financeira

Uma parte crucial da solução para o superendividamento é a educação financeira.

Se você compreender como administrar seu dinheiro, criar um orçamento e tomar decisões financeiras embasadas, poderá evitar que caia na armadilha das dívidas no futuro.

A educação financeira permite que as pessoas construam bases sólidas para sua segurança financeira.

Curso de Educação Financeira

Se você está comprometido em melhorar sua situação financeira, considerar um curso de educação financeira é uma excelente opção.

Esses cursos oferecem informações valiosas sobre gerenciamento de dívidas, orçamento, investimentos e planejamento financeiro.

Eles capacitam você a tomar decisões mais informadas e a evitar cair na armadilha das dívidas novamente.

Para citar um exemplo, tem o curso Viva Sempre Com Dinheiro, que está formando uma comunidade de pessoas que entenderam porque pagar as dívidas não dever ser uma prioridade para quem tem dívidas.

Conclusão

Ao longo deste artigo, enfatizamos a importância de avaliar cuidadosamente sua situação financeira, priorizar a renegociação em vez do pagamento imediato de dívidas e investir em educação financeira.

Não se deixe levar pela pressão de pagar dívidas imediatamente;

Em vez disso, adote uma abordagem estratégica e informada, focada em você.

Com paciência, planejamento e educação financeira, você poderá criar um caminho para a recuperação financeira e evitar futuras armadilhas de dívidas.

Agora, te convido a ler os demais artigos sobre educação financeira aqui no blog.